主流的企业邮箱系统都有哪些?有哪些优缺点?

匿名用户

日前,中经视野发布了《中国邮件系统行业市场前景分析预测报告2020》(以下简称报告),就邮件系统行业过去的发展状况及未来的市场前景做出了详细的分析预测。

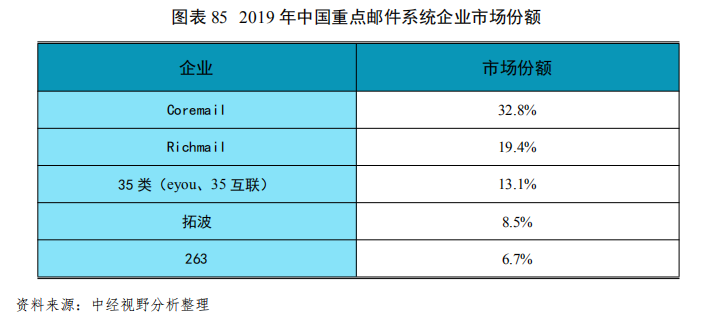

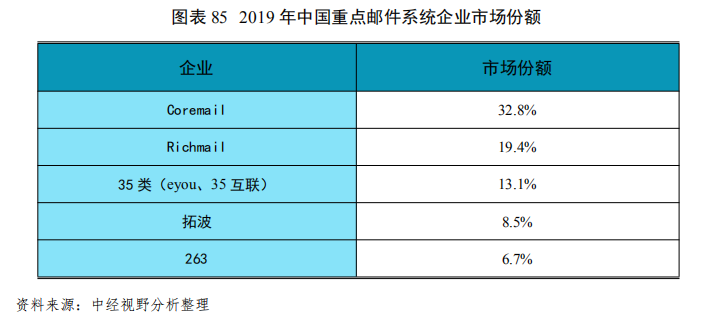

根据报告显示,国内邮件系统使用也呈现出两极分化的局面:市场排名前五的邮件系统厂商占据了大壁江山,国内品牌 Coremail 排名第一,Richmail、35 类(eyou、35 互联)、拓波、263 等其次,国产软件中 Coremail 的品牌影响最大,在国产化和去 IOE 的过程中,占据优势。而国际品牌以Exchange份额较大,Domino其次。从报告中可以看出,国内排名前五的邮件系统厂商的市场份额达到了80.5%,而余下厂商的市场份额只有19.5%。

邮件系统行业市场规模趋势分析

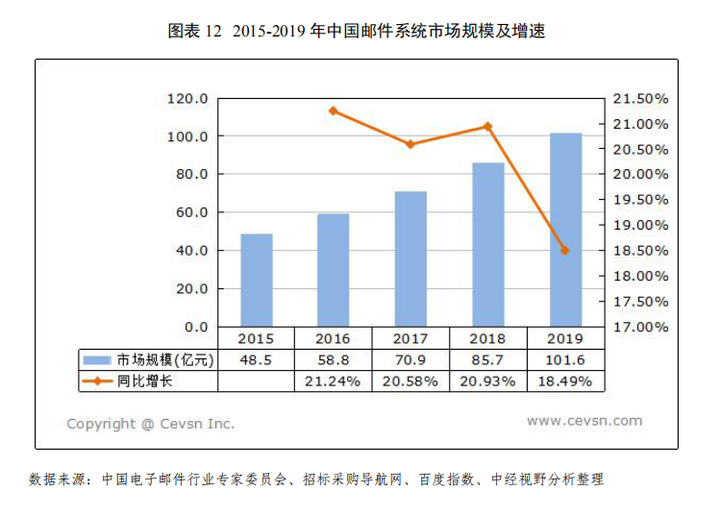

2015-2019年,我国邮件系统行业市场规模一直呈现高速增长态势。2015 年我国邮件系统市场规模约 48.5 亿元;2016 年我国邮件系统市场规模约 58.8 亿元,同比增长21.24%;2017 年我国邮件系统市场规模约 70.9 亿元,同比增长 20.58%;2018 年我国邮件系统市场规模约 85.7 亿元,同比增长 20.93%;2019 年我国邮件系统市场规模约 101.6亿元,同比增长 18.49%

邮件系统市场规模高速发展的背后,国家政策的支持以及下游用户的使用需求是两个重要因素。近年来,国家出台相关的政策文件,比如《2006-2020 年国家信息化发展战略》等类似政策文件,促进了企业对邮件系统的选择和使用,从而带动行业的发展。下游用户对邮件系统的需求也是促进行业发展的重要原因,下游企业对邮件系统重视程度越高,使用的数量也越多,整个市场规模也越大。

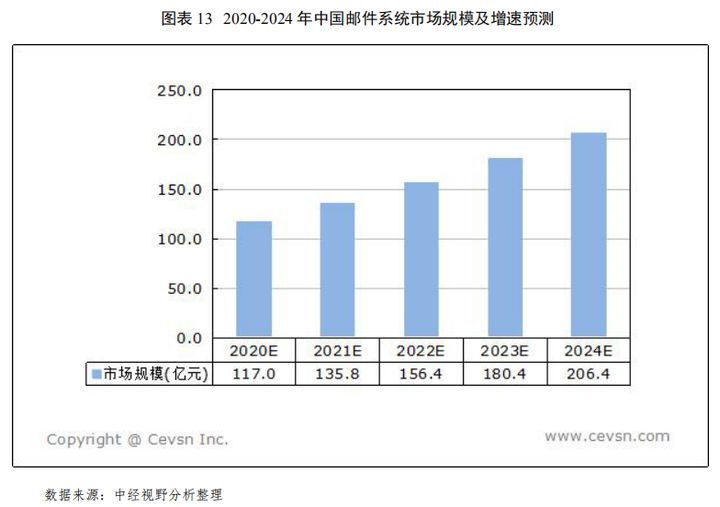

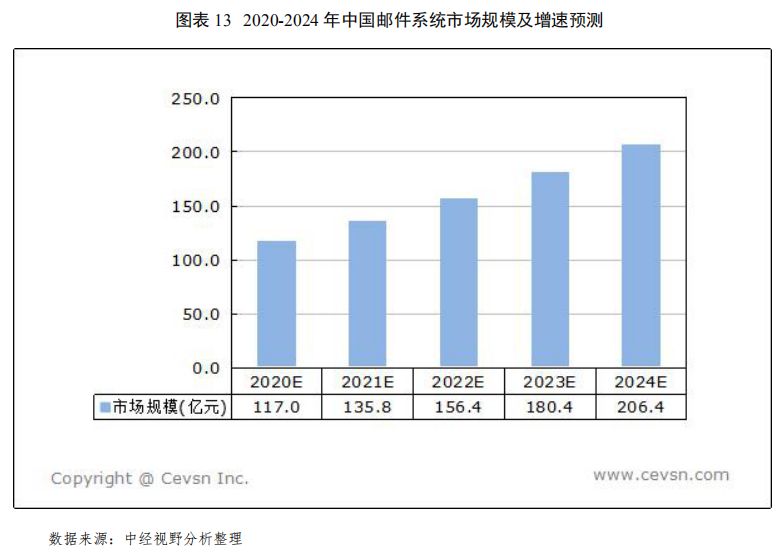

从2015-2019 年邮件系统市场规模的变动趋势来看,预计2024 年中国邮件系统市场规模将达到 206.4 亿元左右。

下游行业市场占比分析

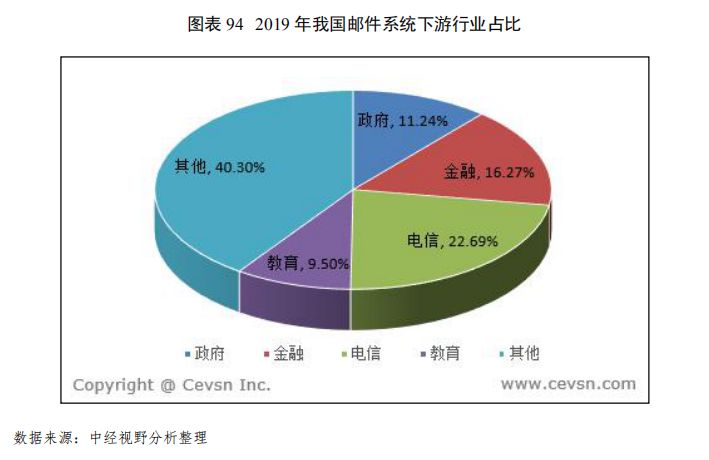

政府、金融证券、高校、大型央企属于企业级 IT 市场的金字塔顶端,历来是邮件厂商必争之地,从这些行业的市场占比可以看出当今电子邮件市场概况。其中电信、政府、金融、教育四大行业便占据了接近60%的邮件系统市场份额。

在我国企业整体的信息化建设中,电信、能源、金融等行业是开展信息化建设比较早、信息化水平比较高的细分行业,也是公司重点服务的客户和行业领域,信息化需求较高,随着移动互联网、云计算、大数据、物联网、人工智能等技术的不断发展,这些细分行业领域在向互联网转型、建立新型产品和渠道等方面的信息化投入将迎来较快的增长。

邮件市场区域占比分析

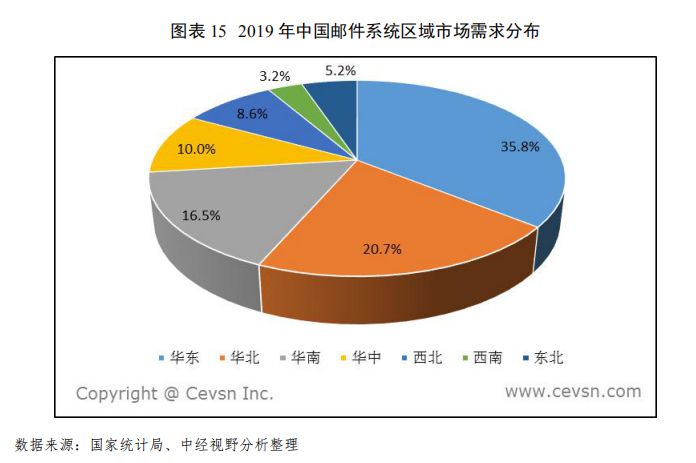

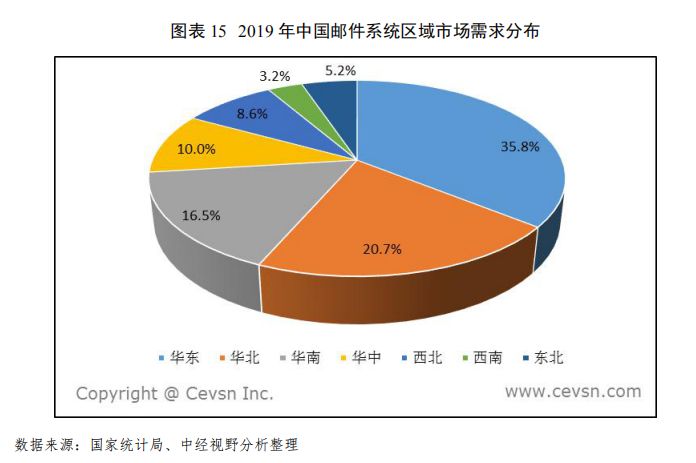

此外,我国邮件系统区域市场和该地区经济水平以及企业数量多少也有直接的关系,除了政务用外,邮件系统主要服务于企业。我国经济水平发达的三个地区,华东、华北和华南企业数量多,也是邮件系统的主要区域,其中,华东地区占比 35.8%,华北地区占比 20.7%,华南地区占比 16.5%。

从邮件系统行业的发展来看,未来,华东地区、华北地区、华南地区仍将是中国邮件系统产品的重点需求区域,但随着中国经济发展逐渐向三四线城市倾斜,三四线区域对邮件系统的市场需求将会有较大的提升,但是对总的市场需求格局影响有限,不会对中国目前邮件系统的需求区域发生本质的改变。

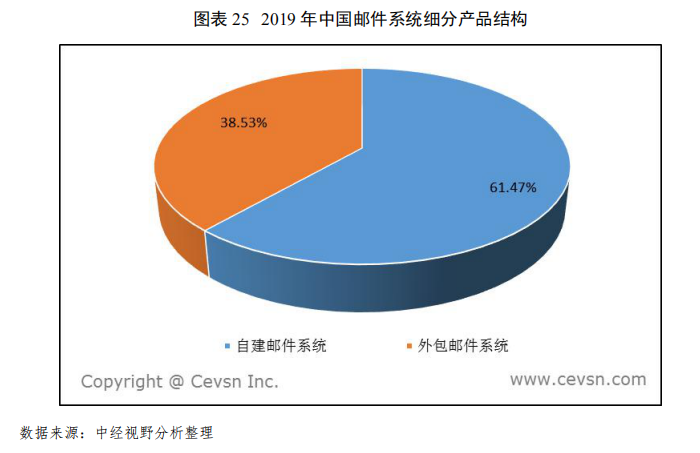

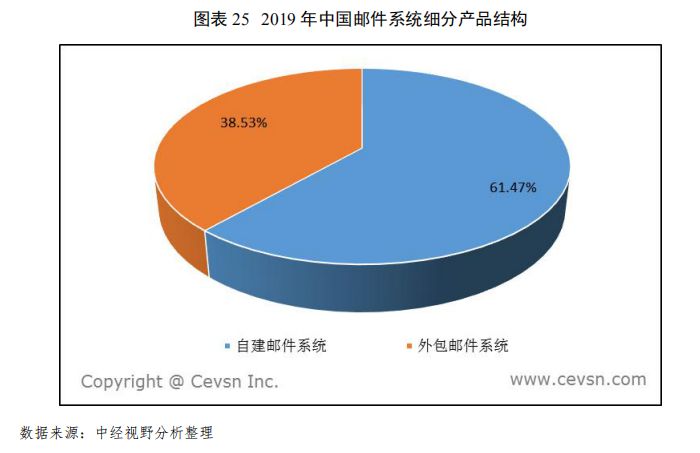

自建&外包邮件系统

目前,我国邮件系统根据客户需求分为自建和外包两种方式,二者各有特色。自建邮件系统能够使企业独享安全、稳定的网站与电子邮件通信系统,适合具有较大规模的企业及单位;外包企业邮箱提供的服务更具专业化,能极大程度上满足企业用户需求,对于中小企业企业而言,选择外包模式无疑更加适合企业的日常使用需求。

2015 年中国自建邮件系统市场规模为 31.04 亿元;2016 年中国自建邮件系统市场规模为37.04 亿元,同比增长 19.34%;2017 年中国自建邮件系统市场规模为 43.96 亿元,同比增长18.66%;2018 年中国自建邮件系统市场规模为 52.97 亿元,同比增长 20.49%;2019 年中国自建邮件系统市场规模为 62.45 亿元,同比增长17.90%。

而2015 年中国外包邮件系统市场规模为 17.46 亿元;2016 年中国外包邮件系统市场规模为21.76 亿元,同比增长 24.60%;2017 年中国外包邮件系统市场规模为 26.94 亿元,同比增长23.84%;2018 年中国外包邮件系统市场规模为 32.60 亿元,同比增长 21.01%;2019 年中国外包邮件系统市场规模为 38.69 亿元,同比增长 18.66%。

目前邮件系统行业仍处在高速发展阶段,产品结构发生变化,更多的邮件系统产品进入市场,同时产业集中度提高,劣质产品淘汰,市场中不断出现中高端产品,中国邮件系统行业进入变革时期。

本内容版权归作者匿名用户所有

评论